¿Es esta generación financieramente estable? La mayoría de nosotros nos graduamos de la universidad y esperábamos lo mejor. Para algunas personas, las cosas salieron bien, mientras que otras definitivamente podrían haber usado alguna guía.

Todos conocemos al tipo que vive la vida al máximo, sus fotos de Instagram son gloriosas, y sus publicaciones lo muestran parado frente a un jet glamoroso, acompañado de una publicación llena de emojis de dinero. Poco sabe el público que detrás de escena está gobernado por la deuda y el engaño. No hizo un plan, ni tuvo suerte. ¡ Por nuestro futuro financiero, no sigamos sus pasos!

Permítanos ayudarlo a resolver sus problemas con herramientas y estrategias como la planificación del presupuesto, la introspección y el control de deudas. A continuación, encuentre algunos puntos «claves» que lo ayudarán a dominar sus finanzas.

Cree un presupuesto realista, lo antes posible.

No hay forma de evitarlo, dominar la parte financiera requiere un presupuesto. Es una excelente manera de evitar una crisis financiera personal. Probablemente esté al tanto de lo que gana cada mes, pero ¿puede identificar a dónde va todo? Eche un vistazo a sus estados de cuenta y anote cada centavo que gasta y en qué. Si se retira de un cajero automático, intente recordar dónde terminó ese efectivo. También puede comenzar a tomar notas ahora y anotar sus gastos rápidamente en tiempo real. Te sorprenderá lo que vas a descubrir.

¿Ha escrito todo? ¡Bueno! Ahora clasifique lo que necesita y lo que simplemente quiere. En esta etapa, es fundamental identificar si está gastando más de lo que gana. Después de que sus compras hayan sido priorizadas, decida cuánto quiere ahorrar cada mes. Elimine los gastos superfluos hasta que alcance su meta. ¿Puedes vivir con este presupuesto? Piensa sabiamente porque el mes siguiente es cuando lo pones en vigencia.

Consejo: Existen muchas aplicaciones móviles en el mercado que se vinculan a sus cuentas bancarias y de tarjetas de crédito para realizar un seguimiento de los gastos por usted. Simplemente busque «presupuesto» en su tienda de aplicaciones correspondiente.

Terminar los malos hábitos.

No importa cuán bien intencionadas sean las personas, con frecuencia caen en hábitos de gasto que son perjudiciales. Uno de los hábitos más comunes y ubicuos es la compra por impulso, la cual tiene soluciones sorprendentemente simples. Dado que las compras impulsivas implican principalmente emociones y eso es lo que debe eliminarse de la ecuación. Considere la única cosa que puede suprimir una emoción: el tiempo. Las emociones son repentinas, también lo son los impulsos. Acostúmbrese a esperar un corto período de tiempo entre encontrar algo que le gustaría tener y realizar la compra real. Esta breve espera asegurará que cualquier emoción que controle la acción esté sedada, dando paso a una decisión clara.

Otro mal hábito que vale la pena eliminar es la excesiva comodidad. Esa aplicación de entrega a domicilio seguramente es útil cuando tienes hambre y no puedes abandonar tu lugar. Seamos honestos, a veces la gente simplemente no tiene ganas de cruzar la calle. Las aplicaciones de entrega a domicilio cobran una considerable prima por el servicio. Intenta eliminar estos programas por un corto tiempo y recoge el pedido tú mismo. La comida puede incluso saber mejor.

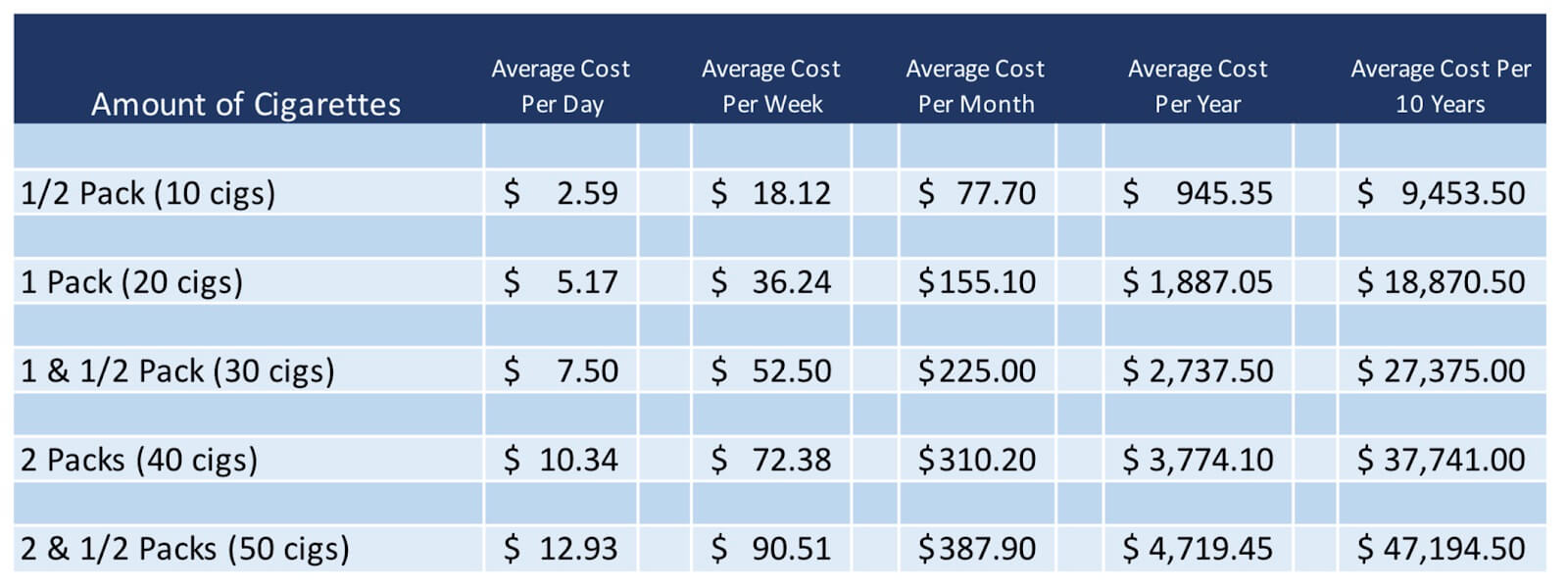

Posteriormente, algunos hábitos evolucionan en vicios. Beber en exceso, fumar y un estilo de vida de club nocturno pueden costar unos cuantos dolares. Si no minimiza esto por su salud, hágalo por su billetera.

Organice sus facturas y pagos.

Mientras creaba un presupuesto, probablemente notó que muchos fondos se destinaban al pago de facturas mensuales. Es hora de organizarlos y tener control sobre cuándo, qué y cuánto paga. Hay una variedad de formas que pueden ayudar con esta tarea. Considere hacer o descargar una planilla para anotar cada pago.

Tenga en cuenta todo, desde pagos de hipotecas hasta facturas de servicios públicos. Recuerde usar su estado de cuenta bancario además de cualquier factura en papel, ya que muchos servicios no tienen papel. Otra ubicación para encontrar pagos recurrentes es su ID de Apple o cuenta de Google Play. Encuéntralos en el menú de configuración de tu dispositivo móvil y navega a la sección de suscripciones activas.

Una vez que tenga los números finales, haga una referencia cruzada con su presupuesto. Asegúrese de que se alineen. Ahora puede ser más preciso al revisar lo que tiene prioridad. Si hay algo sin lo que puede vivir, cancélelo. Una buena idea sería revisar todos los cargos e investigar la empresa o el servicio y asegurarse de que no haya ningún pago excesivo. Quizás ofrecen una opción más barata. Cuando termine, actualice su presupuesto.

Consolide y controle su deuda.

La deuda es como una cucaracha. Puede aparecer cualquier día y ser difícil de matar. La persona promedio puede caer fácilmente en un ciclo de tarjeta de crédito, vehículo o deuda médica. A medida que trabajas hacia un futuro próspero, deber dinero puede alejarte de tus objetivos. Algunas personas prefieren pagar una factura en lugar de preocuparse de haber perdido una u otras facturas de pago por hacer pagos por separado. Esto se llama consolidación de deuda. Hay una variedad de formas de hacerlo.

Puede recibir ayuda a través de un plan de asesoramiento y gestión de deudas, si reúne los requisitos según sus ingresos. Estos programas lo obligan a dejar de usar el crédito y mantener un presupuesto estricto. A cambio, puede estar libre de deudas en solo unos años, dependiendo de lo que deba.

Otra opción sería solicitar un préstamo personal para pagar toda la deuda y luego concentrarse en ese único pago. En muchos casos, le recomendamos que hable con un profesional en finanzas que pueda brindarle opciones personalizadas exclusivamente para usted. Pueden proporcionar opciones como:

Préstamo de una póliza de seguro de vida

Tomar un préstamo 401 (k)

Sacar un préstamo con garantía hipotecaria

Crear tu plan financiero.

Entonces, ya tiene un presupuesto con un inventario claro de lo que gasta y gana. Ahora, ¿qué vas a hacer con eso? El presupuesto lo ayuda a sobrevivir de manera segura y libre de tribulaciones financieras, pero ¿qué pasa con sus sueños y metas? Un plan financiero pone el presupuesto en acción.

Idealmente, queremos ahorrar para el futuro. Piense pragmáticamente, planifique para emergencias. Una vez que haya terminado el presupuesto, asegúrese de haber recortado lo suficiente para poder ahorrar un porcentaje decente de su sueldo cada mes.

«Si está viviendo de cheque en cheque, antes de hacer cualquier otra cosa, deténgase». – Shannah Compton Game, CFP.

El planificador financiero certificado Shannah Compton Game sugiere que use la regla 50/30/20. Use el 50% de su sueldo para cubrir las necesidades, el 30% para artículos «adicionales», como actividades recreativas, y el 20% restante se debe ahorrar.

En conclusión, toda la investigación, el inventario, el seguimiento y la planificación solo valen la pena si realmente se ponen en práctica. Planifique una pequeña cantidad de tiempo cada mes para mantenerse actualizado y realizar un seguimiento de cualquier progreso medible. También es una buena idea comenzar una relación con un planificador financiero. Encuentre a alguien que le respalde y rodéese de personas que te apoyen y alimenten tus aspiraciones. Una vez que tenga un plan a largo plazo, tómelo un día a la vez.