Es hora de hablar sobre tarjetas de crédito. ¿Son instituciones malvadas aprovechando a los desinformados con fines de lucro? Probablemente no, independientemente de lo que leas en línea.

“Utilizado sabiamente, el crédito es una herramienta importante en su caja de herramientas financieras. Usar las tarjetas de crédito de la manera correcta puede ayudarlo a crear riqueza y obtener mejores condiciones de préstamo”. – Stefan Ross, vicepresidente de productos de tarjetas de crédito en Fidelity Investments.

Hay muchas razones para usar tarjetas de crédito en lugar de efectivo o débito. Podría ser por bonos de registro, devolución de dinero, millas de viajero frecuente, seguridad o para acumular crédito. También deben considerarse los peligros como el gasto excesivo y la deuda abrumadora.

Se trata de cómo las usas. Nuestra amiga Joanna tuvo una gran experiencia de aprendizaje, ya que decidió trabajar en sus habilidades con las tarjetas de crédito. Juntos, elaboramos una guía general para maximizar su uso basado en su experiencia. Entonces, ¿qué aprendio Joanna?

La importancia de los puntajes de crédito

Los puntajes de crédito tienen un tremendo impacto en su calidad de vida. El crédito no se usa simplemente para financiar grandes compras, en las cuales las empresas deciden si usted es lo suficientemente confiable como para realizar pagos. El mal crédito puede impedirle alquilar apartamentos y arrendar automóviles (además de comprar). En el peor de los casos, un empleador podría usar un puntaje para decidir entre los candidatos que buscan un puesto. La mayor parte de la actividad en las tarjetas de crédito de Joanna afectará su puntaje de crédito de una forma u otra. Los puntajes están determinados por cinco categorías diferentes de información en un informe de crédito:

- Historial de pagos.

- Utilización.

- Duración del historial crediticio.

- Actividad reciente.

- Capacidad total.

Si Joanna quisiera, ¿cómo podría mejorar su puntaje usando tarjetas de crédito?

Creación de crédito con tarjetas de crédito

Una tarjeta de crédito asegurada sería la mejor apuesta para que Joanna mejore su mal crédito.

Estos tipos de tarjetas de crédito tienen un alto índice de aprobación. El emisor reduce su riesgo al solicitar dinero por adelantado a los solicitantes antes de abrir una línea de crédito. Si se usa de manera responsable, el puntaje de Joanna aumentaría lentamente pero de forma segura. Ella necesita adherirse a algunos puntos claves.

- Asegure pagos consistentes y en tiempo.

- Agregue el pago del saldo mensual completo en un plan de presupuesto personal.

- Trate de no exceder el 25% de la línea de crédito.

“Lo que deba en la tarjeta al final del mes, incluso si lo paga en su totalidad, se divide por su límite de crédito disponible para obtener un índice de utilización. Cuanto más cercano sea su índice al 100 por ciento (máximo), peor será para su crédito porque indica que podría estar excediéndose demasiado. – David Weliver, MoneyUnder30

También hay un método alternativo disponible. Joanna puede convertirse en un usuario autorizado con la tarjeta de crédito de otra persona. Ya sea un amigo cercano o un familiar, algunos emisores informan el historial de pagos de la tarjeta de crédito del titular principal en los archivos de crédito del usuario autorizado. ¡De esta manera, su puntaje puede beneficiarse sin siquiera usar o tener la tarjeta!

Establecer límites sensibles

“En Estados Unidos la deuda de tarjeta de crédito de $870 mil millones a finales de 2018 “. – Banco de la Reserva Federal de Nueva York.

Inicialmente, Joanna tenía la intención de utilizar todo el crédito disponible y luego hacer los pagos mínimos. Esto puede ser una trampa. Junto con cada pago mínimo, se le cobrarán intereses sobre el saldo cada vez que pague. Esta es la razón por la cual dicho saldo debe mantenerse lo más bajo posible. Nadie debería gastar más de lo que tiene, si puede ser de ayuda.

Si usted (o Joanna) necesita hacer una compra grande para pagar con el tiempo, hágase estas preguntas primero:

- “¿Puedo ahorrar para esto y comprarlo más tarde?”

- “¿Puedo obtener una tarjeta que no cobre intereses por el período de tiempo que llevará terminar de pagar?”

- “¿He buscado un préstamo personal?”

Si alguna de estas preguntas inspira un “sí”, tal vez se puedan evitar los molestos cargos por intereses.

Evitar la dependencia crediticia

Según los datos de la encuesta del sitio de asesoría financiera, The Ascent, 1 de cada 5 encuestados dependía de las tarjetas de crédito para cubrir los gastos básicos de subsistencia.

Es común usar una tarjeta de crédito para una factura médica u otro gasto grande / inesperado. Esto probablemente sea un evento de una sola vez. Joanna consideró usar su tarjeta para pagar el alquiler, lo que sería un gasto recurrente. En este caso, ¿qué haría ella el mes siguiente?

Es común usar una tarjeta de crédito para una factura médica u otro gasto grande / inesperado. Esto probablemente sea un evento de una sola vez. Joanna consideró usar su tarjeta para pagar el alquiler, lo que sería un gasto recurrente. En este caso, ¿qué haría ella el mes siguiente?

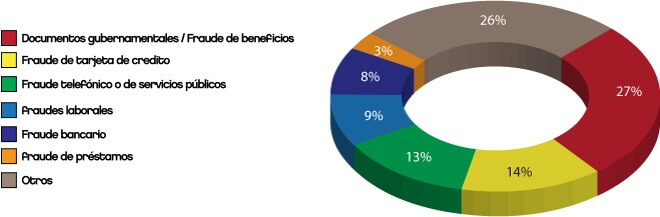

Un informe reciente de CNBC muestra el delito de tarjeta de crédito como el segundo tipo de fraude más grande en los EE. UU.

Monitoreo de informes y estados de cuenta

Cultivar buenos hábitos y tomar medidas adecuadas para mantener un puntaje de crédito alto no es suficiente. Joanna tendrá que aprender a verificar estados de cuenta e informes mensualmente. Algunas cosas importantes que debe buscar en los extractos de tarjeta de crédito son:

- Cargos o compañías desconocidas.

- Cargos duplicados.

- Cargos inusuales o muy grandes.

- Cambios en el monto de debito directo

Existen muchos sitios web de finanzas personales que brindan información gratuita sobre el informe de crédito. Algunas compañías de tarjetas de crédito también proporcionan puntajes FICO junto con cada estado de cuenta mensual.

Estas herramientas son útiles para monitorear los esfuerzos de creación de crédito y mantenerse alerta ante cargos fraudulentos. La ley federal permite un informe de crédito gratuito al menos una vez al año de Equifax, Experian y TransUnion. AnnualCreditReport.com da acceso a estos informes en línea o por teléfono. Deberá estar atenta a los errores, discrepancias y fraudes.

Tres cosas importantes a tener en cuenta en los informes de crédito:

- Información incorrecta.

- Cuentas no reconocidas.

- Eventos negativos que deberían haber sido eliminados.

Ahora que comprende mejor sus tarjetas de crédito, es hora de consolidar algunos buenos hábitos.

Practicando buenos hábitos

Ahora que comprende mejor sus tarjetas de crédito, es hora de consolidar algunos buenos hábitos.

Pague más del mínimo: considerando que el interés se calcula a partir del saldo, pagar el mínimo significa que pagaría demás por ese extra tiempo. En cambio, es inteligente cambiar a una tarjeta con una tasa más baja y cerrar la anterior o intentar hacer pagos más grandes.

Desactive las tarjetas por seguridad: muchas compañías de tarjetas de crédito ahora ofrecen aplicaciones móviles que permiten a sus clientes controlar sus tarjetas de forma remota. Con solo tocar un botón, se puede desactivar una tarjeta perdida para evitar fraudes. Los clientes también pueden desactivar las tarjetas que usa con menos frecuencia como medida preventiva.

No gaste más de lo que ha ganado: como se mencionó anteriormente, el ciclo de la deuda contraída por el uso excesivo del crédito puede ser perjudicial para el estilo de vida del titular de la tarjeta.

Tenga en cuenta la seguridad: muchos navegadores web almacenan información de tarjetas de crédito para su comodidad. Si bien esto facilita la entrada de información para una compra futura, deja la información expuesta al robo por otro usuario en el mismo dispositivo o delito cibernético.

La conveniencia puede ser el enemigo: además, la facilidad de compra puede hacer que las deudas se disparen sin disciplina y control. Antes de almacenar la información de la tarjeta en una aplicación o navegador, pregúntese si tiene el control de impulsos para evitar gastar de más.

La Comisión Federal de Comercio de EE. UU. Destacó los estados con más quejas de fraude en el país, como se muestra a continuación. Al estar en Florida, Joanna debería tomarse en serio su seguridad.

Gane efectivo y maximice las recompensas

Dejamos lo mejor para el final. Mientras usaba sus tarjetas de crédito, Joanna no sabía que estaba recogiendo recompensas. ¡Imagínese ganar cientos de dólares anualmente simplemente por usar las tarjetas! Echemos un vistazo a algunas recompensas disponibles para Joanna.

Devolución de efectivo: popularizada por Discover Card en Estados Unidos, esta recompensa de tarjeta de crédito es omnipresente en la industria. Cuando el consumidor usa la tarjeta en compras elegibles, recibe un reembolso del 1% (puede ser tan alto como 6%, dependiendo del emisor y el tipo de compra).

Millas de viajero frecuente: en la década de 1980, American Airlines comenzó a ofrecer a los clientes la oportunidad de ganar millas a través de tarjetas de crédito afiliadas. Hoy, cada aerolínea tiene un programa similar con una tarjeta de crédito u otra. Por lo general, los clientes pueden ganar una milla por uno o dos dólares gastados con la tarjeta.

Puntos de recompensa: este programa proporciona un cierto número de puntos por compra, en lugar de devolución de dinero. Estos puntos se pueden canjear en ciertas tiendas y para ciertos artículos. Por lo general, la tarjeta está marcada por la compañía donde usaría estos puntos.

Bonos de registro: el beneficio más directo, este bono en efectivo (generalmente entre $50 y $250) se acredita a la tarjeta o se proporciona a través de una tarjeta de regalo. Otras versiones pueden otorgar puntos o recompensas como se indicó anteriormente en lugar de efectivo.

Joanna aprendió por las malas que esto puede ser una trampa. Le resultaba fácil justificar una compra debido a las recompensas que proporcionaría. No están destinados a complementar las compras. De hecho, ahora recomienda que se ignoren todos juntos y se utilicen a intervalos sustanciales. Al igual que las tarjetas en sí, son herramientas para ser utilizadas sabiamente.

“Ahorre esas millas hasta ese viaje a Europa. Siga ganando ese reembolso hasta que pueda pagar algo sustancial ”, concluyó Joanna.

Al final, hay muchas razones para usar las mismas para generar crédito, financiar compras y usar recompensas. Cualquier cantidad de crédito viene con responsabilidad. Joanna está maximizando lentamente pero de forma segura su puntaje y usando sus tarjetas de crédito sin problemas. ¿Qué hay de tí?